|

|||

|---|---|---|---|

|

|

Situação econômica dos clubes de futebol do Brasil no período de 2007 a 2010. Uma breve análise La situación econômica de los clubes de fútbol de Brasil en el período 2007 a 2010. Un estudio breve |

|

|

|

Bacharel em Educação Física e Especialista em Administração e Marketing Esportivo (Brasil) |

Bruno de Castro Xavier Bruna Almada de Oliveira |

|

|

|

Resumo Em virtude da crescente melhora na situação econômica do Estado Brasileiro, este estudo se propõe a analisar de maneira breve, se o futebol brasileiro também se aproveitou desta melhora no cenário econômico para diminuir suas dividas e progredir financeiramente. O futebol brasileiro apresenta-se em um momento de profissionalização e aumento na demanda de estudos dentro da área gerencial do esporte, porém, as entidades de prática de futebol profissional, ainda não funcionam obrigatoriamente como empresas e, portanto, tais clubes possuem características diferentes de uma empresa de capital privado qualquer. O presente estudo é baseado nos dados divulgados e contidos, nos balanços patrimoniais anuais dos clubes, auditados por respectivos profissionais e compilados pela Total Sports da BDO RCS, e pela Parker Randall Auditores Independentes divulgados em maio de 2011 e sendo referentes aos anos de 2007, 2008, 2009 e 2010. Diante dos resultados apresentados pelas duas consultorias, podemos inferir que houve um aumento considerável da divida total dos clubes brasileiros em ambas as análises, mesmo com aumento das arrecadações dos mesmos. Logo não houve proveito do momento econômico nacional. Unitermos: Futebol. Clubes. Brasil. Situação econômica.

|

|||

|

|

EFDeportes.com, Revista Digital. Buenos Aires, Año 17, Nº 167, Abril de 2012. http://www.efdeportes.com/ |

|

|

1 / 1

Introdução

O futebol, atualmente, seja no aspecto social, econômico e cultural, adquiriu elevados patamares de reconhecimento no contexto nacional e mundial. Conforme a Fédération Internationale de Football Association (FIFA), o futebol possui mais de 250 milhões de praticantes no mundo (FIFA 2005). DaMata (1982) afirma que o futebol no Brasil serve de veículo para uma série de dramatizações e representações da sociedade nacional.

Enquanto o Estado vem em crescente melhora no cenário internacional – O Brasil nos últimos 10 anos aumentou de maneira considerável o valor em exportações (de 58.223 em 2001 para 256.041 milhões de dólares em 2011 de acordo com números oficiais do governo, passando para um superávit na balança comercial que era de 2.642 em 2001 para um superávit de 29.790 em 2011). No corrente ano, o país tornou-se também a sexta maior economia do mundo. Diante de tal, este presente estudo se propõe analisar se o futebol profissional nacional aproveitou este cenário economicamente favorável e progrediu financeiramente o seu nível, aumentando ou diminuindo suas dívidas, baseado nos balanços patrimoniais dos clubes, que de acordo com a lei 11.638/07 juntamente com a MP 449/08, devem tornar públicos seus balanços patrimoniais anuais.

Contextualização

O futebol brasileiro apresenta-se em um momento de profissionalização e aumento na demanda de estudos dentro da área gerencial do esporte, porém, as entidades de prática de futebol profissional, mesmo que com números cada vez maiores de sócios (os clubes brasileiros que disputam a série A possuem em seus quadros mais de 600 mil sócios em dia de acordo com o Clube dos 13), ainda não funcionam obrigatoriamente como empresas e, portanto, tais clubes possuem características diferentes de uma empresa de capital privado qualquer.

Cabe ressaltar que finda a lei do passe, com a criação da lei Pelé (lei 9.615) em 1998, as receitas dos clubes provenientes da venda de passe, representavam substancial direito sobre o valor da transação do jogador, que juridicamente deixou de existir, passando a ser existente e caracterizada por remuneração pactuada em contrato formal de trabalho, firmado com entidade de prática desportiva, pessoa jurídica de direito privado, que deverá conter, obrigatoriamente, cláusula penal para as hipóteses de descumprimento, rompimento ou rescisão unilateral. Não estando em vigor o contrato por prazo determinado firmado entre o atleta profissional de futebol e o respectivo clube contratante, e ainda, não sendo pagos os seus salários, não há por que impedir o atleta a obter colocação em outra equipe profissional de futebol. Logo, a relação de trabalhou sofreu algumas alterações e, assim sendo, os clubes precisaram se reestruturar.

De acordo com a cartilha da padronização das práticas contábeis dos clubes de futebol no Brasil, formulada pelo Clube dos 13 e pela IBRACON – Instituto dos auditores independentes do Brasil de 2002:

“A Medida Provisória n. 79 exigiu que as entidades de prática desportiva profissional passassem a publicar suas demonstrações contábeis devidamente auditadas. Como produto dessa exigência, constatou-se a inexistência de uma norma contábil específica no que tange aos eventos econômico-financeiros próprios da atividade futebol. Assim, com a publicação das demonstrações contábeis dos clubes de futebol tornou-se transparente a necessidade de padronização quanto ao reconhecimento dos eventos peculiares à atividade de futebol, dentre elas o custo de formação de atletas, remuneração, direito de arena, direito de imagem, entre outras”.

Posto isto, os clubes passaram a tentar a sua adequação a normativa, o que ocorreu sem grande êxito. Assim sendo, no ano de 2005, diante das discrepâncias nas formatações e apresentações dos mesmos, o clube dos treze, com a ajuda do conselho federal de contabilidade, propôs uma normativa para a definitiva padronização e formatação dos balanços, permitindo que houvesse possibilidade real de diante do balanço patrimonial de determinado clube saber qual situação financeira do mesmo. O ajuste contábil com o objetivo de atender à nova prática contábil exigida pelo Conselho Federal de Contabilidade, aliada a mudança na Lei Pelé, supracitada, acabaram por afetar, significativamente, as contas patrimoniais dos clubes, inclusive modificando sensivelmente a situação dos clubes e deixando o patrimônio líquido em descoberto.

Salienta-se que, mesmo diante da existência de uma base normativa padronizada é necessário para que se tenha o real entendimento da situação do clube, que junto do balanço patrimonial apresentem-se notas explicativas sobre tal, permitindo que se compreenda não apenas quantitativamente, mas qualitativamente, o porquê da presença daqueles números em determinada categoria.

Metodologia

O presente estudo é baseado nos dados divulgados pelos clubes, auditados por respectivos profissionais e compilados pela Total Sports da BDO RCS, divulgados em maio de 2011. Para efeito de cálculo serão considerados os anos fiscais de 2007, 2008, 2009 e 2010 dos 20 maiores clubes do país. Foram analisados também os números divulgados pela Parker Randall Auditores Independentes e também foram considerados os mesmos anos. Tomam-se como base tais anos, pois, a partir destas datas houve a já supracitada padronização dos procedimentos de finanças, assim sendo, existe a real expressão dos dados analisados e maior riqueza de detalhes dos mesmos. O presente estudo fará analises de dívidas totais dos clubes e, para tal, foram consideradas somente as dívidas acumuladas no decorrer dos anos e formadas por: empréstimos bancários, dívidas fiscais (Receita Federal, INSS, FGTS e outros órgãos públicos) e as dívidas cíveis e trabalhistas, tanto as já ratificadas, em fase de pagamento, como as que estão em discussão judicial, denominadas como provisões para contingências. Isso significa que despesas correntes, grande parte delas lançada no passivo circulante (pagamentos a serem feitos nos próximo exercício fiscal), não são consideradas como dívidas. Foram considerados apenas os valores divulgados pelas consultorias, apresentando-os de maneira separada. Os clubes com notas explicativas em suas dívidas terão os valores considerados para análise como aquele apresentado inicialmente, sem mudanças. No caso de um clube constar na análise de uma consultoria e não ter sido mencionado no processo da outra, no entanto, tais dados estarão presentes apenas para elucidação, pois não houve alterações nas composições reais das tabelas.

Resultados

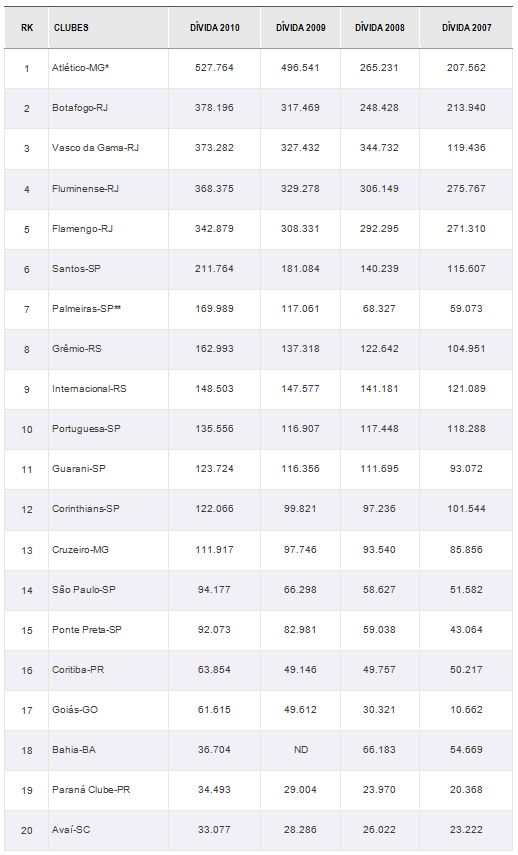

Total Sports da BDO RCS

Fonte BDO RCS, área de total Sports. 2011

Notas

(1) Todos os valores apresentados são em R$ milhões

(2) Atlético-MG- Inclui Impostos Diferidos Passivos por conta da reavaliação de ativos no valor de R$ 209.976. Excluíndo esse valor a dívida do clube em 2010 é de R$ 317.788 mil.

(3) Palmeiras- Segundo o Balanço de 01/01/2011 a dívida do clube é de R$ 209.433 mil.Parker Randall Auditores Independentes

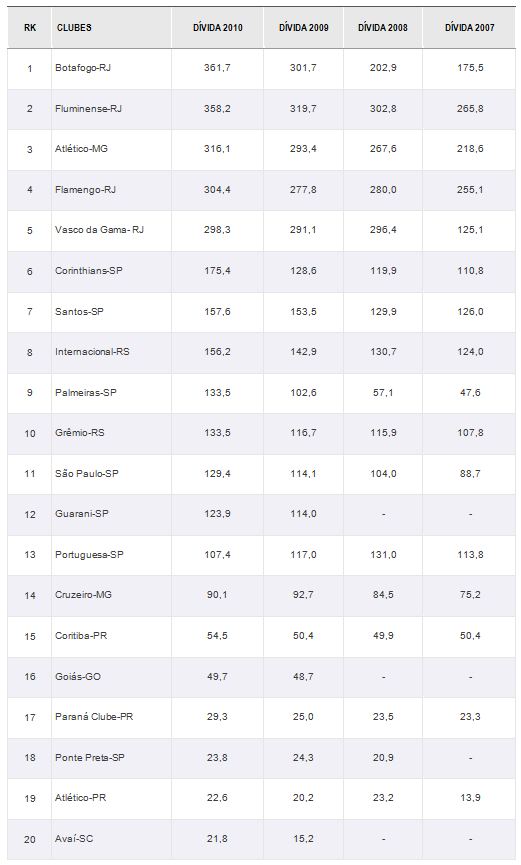

Fonte Parker Randall Auditores Independentes

Discussão

Diante dos resultados apresentados pelas duas consultorias, podemos inferir que houve um aumento considerável da divida total dos clubes brasileiros em ambas as análises. De acordo com a Total Sports da BDO RCS, a dívida total dos clubes, em 2007, era de 2 bilhões e 141 milhões de reais passando para 3 bilhões e 593 milhões de reais ao final de 2010. Pela análise da Parker Randall Auditores Independentes, a dívida total dos clubes no ano de 2007 era de 1 bilhão e 921 milhões de reais, crescendo para 3 bilhões e 47 milhões de reais em 2010. Ressalta-se que a análise das duas consultorias é divergente quanto aos valores apresentados pelos clubes. O aumento dos valores contrasta com o momento no qual o país está financeiramente envolvido e com os dados de rendimento dos clubes brasileiros. Em todos os anos analisados (2007, 2008, 2009 e 2010) havia pelo menos um clube brasileiro disputando a final da Taça Libertadores da América, maior competição continental, em ordem cronológica dos fatos – Grêmio FBPA, Fluminense – RJ, Cruzeiro-MG e Internacional - e no ano da sua chegada a final e no ano seguinte deste fato nenhum destes clubes conseguiu se valer deste fato para diminuir a sua dívida. Todos aumentaram os seus valores a pagar. Os campeões nacionais dos anos analisados pelas consultorias, (São Paulo (2007, 2008), Flamengo, no ano seguinte e o Fluminense em 2010) também sofreram aumento nos valores as serem pagos. Apenas de acordo com a análise da Parker Randall Auditores Independentes, o Flamengo, em 2009, tinha contraído dívidas menores do que em 2008. Entre fatores passíveis de responsabilidade por este aumento de dívidas, pode-se considerar a grande disputa pelos atletas de alto nível, que sabidamente recebem salários cada vez maiores e são objetos de cobiça de clubes europeus, possuidores, na maioria dos casos, de maiores recursos financeiros para ofertar aos atletas.

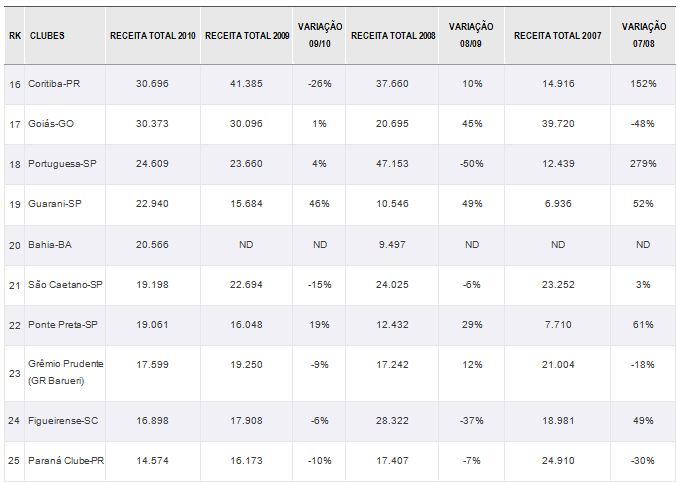

Para maior clareza nos conceitos supracitados, segue tabela emitida pela BDO RCS, com os valores totais de arrecadação dos clubes brasileiros nos anos de 2010, 2009, 2008 e 2007.

Fonte BDO RCS, área de total Sports. 2011

Notas

(1) Todos os valores apresentados estão em R$ milhões.

(2) Palmeiras – Segundo Balanço de 01/01/2011 a receita do clube foi de R$ 125.289 mil.

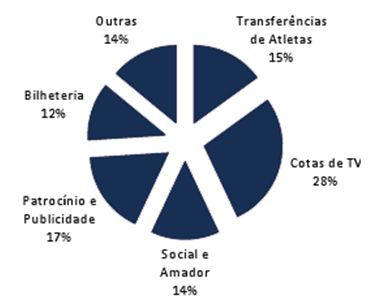

Ao analisar os dados emitidos, percebem-se de maneira geral que, excetuando os anos em que os clubes sofrem ascensão ou descenso no campeonato nacional, as receitas de todos os clubes cresceram neste período. Percebe-se também que em anos nos quais os clubes realizam campanhas satisfatórias nas competições em disputa, a receita diferentemente das dívidas sofre maior alteração, crescendo consideravelmente. No exemplo supracitado, os quatro clubes brasileiros que chegaram à final da Taça Libertadores da América (Grêmio 2007, Fluminense 2008, Cruzeiro 2009 e Internacional 2010) tiveram bons aportes financeiros nestas temporadas, muito em função das cotas de televisão, bilheteria dos jogos e consumo de produtos licenciados e/ou relacionados ao clube pelos torcedores. Tal valorização das receitas pode ser atribuída ao fato de que quando um clube está em situação de exposição maior na mídia, seus valores de patrocínio podem ser reajustados, seus jogadores tendem a receber uma demanda maior de solicitação de contratos de patrocínios e o clube tem sua imagem explorada com maior freqüência. O gráfico abaixo também elaborado pela BDO RCS demonstra como ocorrem as distribuições, em média, das receitas dos clubes brasileiros.

Em âmbito geral, é visível que a maior receita não reflete necessariamente uma menor dívida e que, nem sempre que um clube atinge uma boa colocação em um campeonato relevante sua dívida é menor, porém, o sucesso em campo, ainda, reflete diretamente no aumento das receitas. A melhor maneira de se administrar uma instituição esportiva é, portanto, relacionar bons resultados dentro do campo, vencendo campeonatos e atingindo boas colocações nas competições em disputa, com boas práticas administrativas, respaldadas em ações de contenção de gastos e obtenção de novas fontes de receitas. AIDAR E LEONCINI (2002) afirmam que, em um mercado aonde as relações entre receitas e desempenhos são muito estreitas e que, portanto a eficácia dos resultados reside na administração dos recursos. Além disto, algumas práticas internas nas entidades fazem-se necessárias, como a adoção de remuneração para os gestores profissionais e a criação de conselhos fiscais (ANDRADE e ROSSETTI, 2007). Diante dos fatos colocados, se infere que o futebol nacional não se aproveitou do bom momento econômico, vivido pelo país, para diminuir suas dívidas. Não compete a este estudo analisar a validade ou não das contas apresentadas, pois as mesmas possuem elevado grau de complexidade para sua elaboração e aprovação, mas solicita-se maior clareza nos balanços patrimoniais divulgados, pois assim os clubes podem obter maior credibilidade de futuros parceiros e que, assim, também não exista divergência sobre a real situação financeira do clube.

Referências

-

AIDAR, A.C.K.; LEONCINI, M.P. AIDAR, A.C.K.; LEONCINI, M.P. A necessidade de profissionalização na gestão dos esportes. In: AIDAR, A.C.K.; LEONCINI, M.P.; OLIVEIRA, J.J. de. (Org.). A nova gestão do futebol. 2ª ed. rev. e amp. Rio de Janeiro: FGV, 2002

-

ANDRADE, A.; ROSSETTI, J.P. Governança corporativa: fundamentos, desenvolvimento e tendências. 3ª ed. São Paulo: Atlas, 2007.

-

BDO RCS Brasil. http://www.bdobrazil.com.br/pt/esporte.html - Acesso em 11 de março de 2012.

-

Cartilha da prática contábil dos clubes de futebol - disponível em http://www.navarrette.com.br/Cartilha%20sobre%20contabilizacaoo%20em%20clubes%20de%20futebol.pdf – Acesso em 14 de março de 2012 -

-

Clube dos Treze - http://clubedostreze.globo.com/pt/ - acesso em 12 de março de 2012

-

DAMATA, R. Esporte na sociedade – um ensaio sobre o futebol brasileiro. In Universo do futebol: esporte e sociedade brasileira. Rio de Janeiro, Pinakotheke, 1982.

-

FIFA. Censo sobre futebol no mundo. Disponível em fifa.com acesso em 10 de março de 2012.

-

GONÇALVES, Marcio. Blog dos manos http://www.blogdosmanos.com/negocio-futebol-onde-a-grana-esta/ acesso em 27 de março de 2010.

-

OLIVER, Martin. Da estatística política à sociologia estatística. Desenvolvimento e transformações da análise estatística da sociedade (séculos XVII-XIX). Revista Brasileira de História. Vol No. 41 São Paulo 2001.

-

Valores da balança econômica Brasileira - http://www.portalbrasil.net/ acesso em 12 de março de 2012.

Outros artigos em Portugués

| |

Búsqueda personalizada

|

|---|---|

|

EFDeportes.com, Revista

Digital · Año 17 · N° 167 | Buenos Aires,

Abril de 2012 |

|